Добрый день!

Сегодня хочу поделиться с Вами историей которая произошла со мной совсем недавно.

Мы привыкли везде расплачиваться пластиковой картой. Это стало обыденным и привычным. Делаем это машинально и совершено не задумываемся о возможных рисках. Многие из нас уже и наличные деньги носят с собой не всегда. Ведь так удобно — приложил телефон и готово. Зачем носить толстый бумажник? Ведь из кошелька деньги могут украсть. А с карты? Многие полагают, что если карта не скомпрометирована и не утеряна, то деньги с нее пропасть не могут. Вот и я так думал.

А на самом деле есть достаточно простой способ, для магазинов, взять с Вас немного больше денег, чем положено. И оказывается некоторые магазины, особенно крупные, этим пользуются. Причем всё происходит таким образом, что хозяин карты очень часто не замечает этого. А если заметит, то всё легко можно списать на сбой или ошибку. Всё чисто. Ничего не докажешь.

Я столкнулся с этим в одном из известных крупных строительных супермаркетов, совершая там покупку.

Как обычно понабрав всего в телегу я проследовал на кассу для оплаты.

Как часто Вы предварительно пересчитываете сумму покупок перед оплатой? Хотя бы примерно? Редко? А зря.

Мне пробили товар и я оплатил покупку по пластиковой карте. Всё как обычно. Уже готов был уходить, но что-то меня остановило. Сумма покупки оказалась значительно больше той, на которую я рассчитывал.

В моем случае, разница между ожиданиями стоимости покупки и реальностью составляла 3000 рублей. Вместо ожидаемых 3000 оплата составила 6000.

Часто бывает так, что кассир пробивает некоторые позиции по два раза. Например, когда небрежно сканирует товар. В том магазине, где я закупался, кассы вообще не удобные. Нет транспортёра. Что-то приходится выкладывать на столик перед кассиром, а что-то (в основном крупномер) сканируется прямо в телеге. В общем действительно можно запутаться и что-то пробить дважды.

Я решил, что произошла именно такая ситуация и стал внимательно изучать чек. Я искал задвоение или, по крайней мере, пытался понять что такое дорогое я приобрёл.

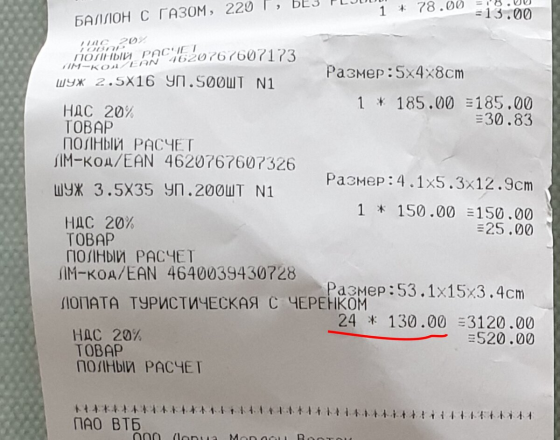

Естественно я нашёл ошибку. Вместо одной туристической лопаты, мне пробили 24.

Как это произошло? Да очень просто. Я покупал уголки металлические по 8 рублей за штуку. Покупал именно 24 штуки и одну туристическую лопату. Кассир посчитала уголки, ввела на кассовом аппарате их количество, а пикнуть по штрих-коду уголков забыла и просканировала следующий товар. Им оказалась туристическая лопата. Таким образом я стал счастливым обладателем 24-х лопат туристических.

Естественно мне это не очень понравилось и я сообщил об этом кассиру.

Кассир — «Будем делать возврат?» 🙂

Я — «Конечно будем!»

Далее следует стандартная процедура «наказания нерадивого и излишне внимательного клиента». Под неодобрительные взгляды людей из очереди долго и нудно вызывается старший кассир (назовём его Администратор) и производится процедура возврата. Вроде всё очень просто, но именно здесь есть достаточно опасный момент и можно совершить ошибку. Именно такую ошибку я и совершил.

Администратор предложил мне сделать полную отмену покупки, а затем пробить всё заново. Сказав, при этом, что в этом случае деньги вернуться практически сразу на карту.

Я согласился, но лучше так не делать. Лучше сделать частичный возврат. Возврат именно тех позиций, которые пробиты ошибочно. Если магазин будет пытаться украсть у Вас деньги, то будет меньшая сумма ущерба.

Обратите внимание на слабое место, для покупателя, в этой ситуации. Когда Вы оплатили товар первый раз. То у магазина остается банковский слип оплаты (чек), в котором есть либо Ваша подпись, либо отметка о вводе ПИН-кода — «Введен ПИН код», что является подтверждением Вашего согласия с оплатой. Слип печатается в двух экземплярах — один отдается Вам вместе с кассовым чеком, а второй остается у кассира. Кассир прикладывает этот слип к своему кассовому отчету.

Когда Вы делаете отмену покупки, то банковский терминал выдает ещё один слип — «Чек возврата». Обязательно заберите его в магазине и не выбрасывайте.

Вам могут сказать, что его нужно сохранять до возврата денег на карту, что многие и делают, но это не правильно. И я чуть не совершил эту ошибку. Только наличие этого чека смогло разрешить мою ситуацию. Дальше объясню почему.

Мне сделали возврат на весь чек (6000 рублей) и пробили весь товар заново. Я вновь оплатил этот товар, но уже 3000 рублей.

Таким образом в моем распоряжении оказалось три чека: первоначальный чек на 6000 рублей, чек возврата на 6000 рублей и чек покупки на 3000 рублей.

Так как первоначальные 6000 рублей мне вернулись практически сразу, то я скомкав чеки сунул их в карман двери машины. Хорошо, что не выкинул. Деньги же вернулись, зачем хранить макулатуру?

Казалось бы всё хорошо и переживать не о чем. Как бы не так!

Проходит несколько дней и у меня закрадываются мысли, что с балансом моей карты что-то не то. Денег на счету несколько меньше, чем я рассчитывал. Как это обнаружилось? Очень просто. При очередной попытке расплатиться картой, на ней оказалось не достаточно средств. Странно, подумал я. И полез смотреть последние СМС из банка, в который пишется Баланс. Все нормально. Средств достаточно. Далее я полез уже в Банк-клиент, а там совсем другая сумма. На 6000 рублей меньше, чем я ожидал. Неприятно. В общем стал разбираться. Оказалось, что с меня через два дня после описываемой выше ситуации просто списали 6000 рублей. Просто в выписке стоит минус 6000 рублей. Пришлось обратиться в банк. Оказывается, что деньги были списаны по заявлению торговой точки. Как такое возможно? Очень просто.

Помните про первоначальный чек. Один экземпляр остается же в магазине. Так вот. На следующий день-два магазин получает выписку из банка со всеми операциями проведенными по карте и сличает со своими отчетами.

В случае выявления расхождений торговая точка может подать заявление, в котором указать об отсутствии некоторых транзакций. Магазин, для подтверждения факта оказания услуг, должен приложить слип с подписью покупателя или отметкой о введенном ПИН-коде. На основании этого банк проводит операцию вручную.

В моем случае произошло именно так.

Я обратился в магазин, но меня там вежливо отправили разбираться с банком.

Для того, чтобы доказать свою правоту, Вам необходимо предоставить в банк и чек покупки и чек возврата! Вот почему чек возврата нужно хранить не до момента возврата денег, а по меньшей мере месяц с момента возврата. Деньги, как говорится, как пришли, так и ушли. Хочу верну, хочу заберу.

Банк мне вернул деньги на следующий день, после предоставления им копии чеков.

У меня решился вопрос благополучно. А представьте, что было бы, если бы я не нашёл этот пресловутый чек? Всё. Денежки бы благополучно осели бы на счёте магазина.

С крупными магазинами выяснять вопросы вообще очень сложно. Только после того, как я намекнул им о том, что не плохо бы было извиниться, я получил письмо со скупым «Приносим Вам извинения за доставленные неудобства».

Обратите внимание на тот факт, что у меня вся эта кутерьма случилась с достаточно большой суммой — 6000 рублей. Если бы сумма была, скажем, 1000 рублей или меньше, то я вообще мог не заметить этого. Это не проходит как покупка, это просто списание, причем СМС с оповещением может и не приходить.

Будьте внимательны и следите за своим балансом. Проверяйте чеки не отходя от кассы и не выбрасывайте.

Спасибо, что дочитали статью. Хорошего настроения и удачи!